운전자보험에 있어 자동차부상치료비는 가장 그리고 자주 보험금을 받을 수 있는 항목인데요.

하지만 정작 해당 담보가 있어도 어떻게 보험금을 받아야 할지 모르는 분들이 대부분이라 이번 글로 정리해 보고자 합니다.

따라서 보험금을 받기 위한 자동차부상치료비 청구서류 및 프로세스에 대해 알아보도록 하겠습니다.

또한 아직 운전자보험을 가입하지 않으신 분들은 왜 운전자보험을 가입해야 하는지?

자동차보험과 어떻게 다른지?

도대체 자동차부상치료비는 무엇인지? 에 대해서는 아래 글을 먼저 읽어보고 오시는 것을 추천드립니다.

목차

자동차부상치료비 받기 위한 프로세스

자동차부상치료비 청구서류

결론부터 말씀드리면 자동차부상치료비를 받기 위해서는 단 1장의 서류만 있으면 됩니다.

- 지급결의서

즉, 지급결의서를 받아서 보험금을 청구하면 되는데요.

(지급결의서 뜻을 이해하실 필요는 없고 지급결의서에는 본인의 사고 관련 일자 및 등급 등이 나와있는 서류라고 생각하시면 됩니다.)

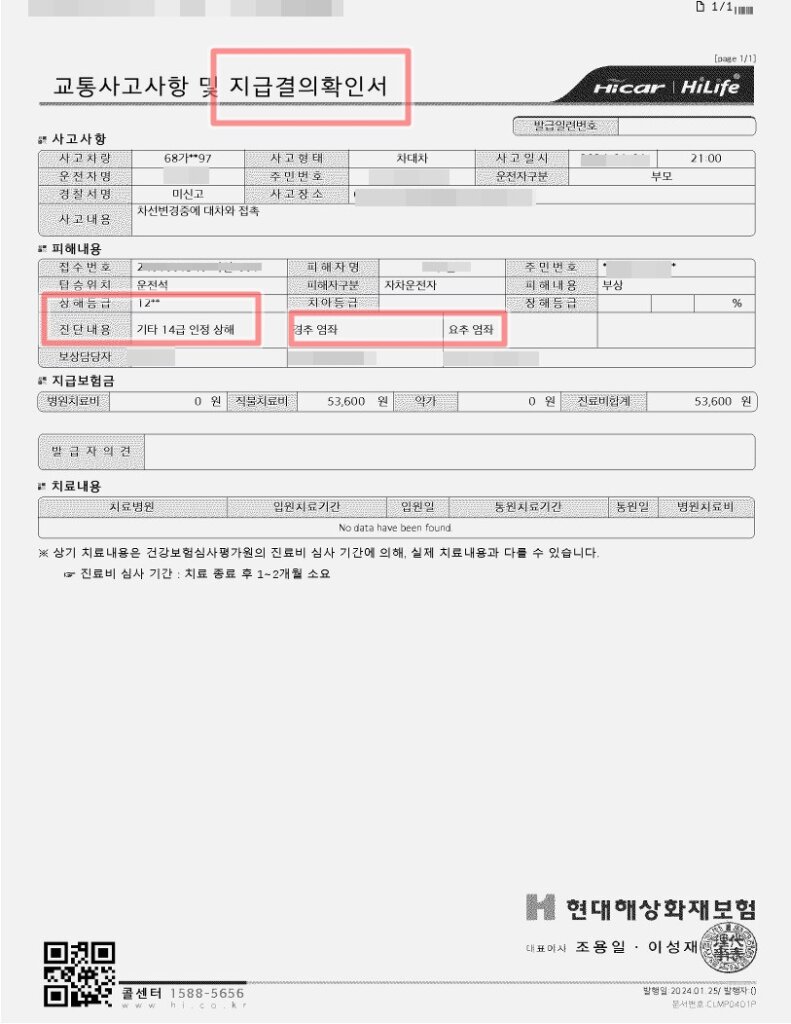

위의 사진은 상대방 보험회사로부터 받은 실제 지급결의서이며, 서류에는 사고 당시 상황과 사고로 인한 내용들이 적혀져 있습니다.

(이 분의 경우 경추염좌,요추염좌 등으로 14등급 받은 것을 알 수 있습니다.)

그럼 이러한 지급결의서를 받기 위한 사고 당시 과정부터 보험금 지급되는 마지막 절차까지 말씀드리겠습니다.

자동차부상치료비 등급

자동차부상치료비의 경우 다친 정도에 따라 등급으로 나누어지게 되는데요.

즉, 본인이 다치고 나서 병원에서 몇 등급을 받느냐에 따라 자동차부상치료비를 받는 금액이 정해지게 됩니다.

예전에도 언급 드렸었지만 등급에 따른 보상 금액은 다음과 같습니다.

| 1등급 | 5,000만원 |

| 2등급 | 2,500만원 |

| 3등급 | 1,500만원 |

| 4등급 | 1,500만원 |

| 5등급 | 750만원 |

| 6등급 | 400만원 |

| 7등급 | 200만원 |

| 8~11등급 | 100만원 |

| 12~14등급 | 최대 50만원 |

마지막에 12~14등급의 경우 50만원이 아닌 최대 50만원이라고 적어 놓은 이유는 본인이 가입한 자동차부상치료비 항목에 50만원이라고 적혀있으면 50만원을 받고 만약 30만원이라고 적혀있으면 30만원을 받기 때문에 최대 50만원이라고 적어놓았습니다.

지금 본인이 얼마 받을 수 있는 지 궁금하시면 가입한 증권을 확인해 보시길 바랍니다.

(2024년 현재 기준 새롭게 운전자보험을 가입할 경우 자동차부상치료비 최대 한도는 30만원이니 참고하세요)

자동차 사고부터 보험금 청구까지 과정

그럼 지금부터 사고 시간 순으로 정리해서 말씀드리겠습니다.

1. 사고 직후

사고가 나게 되면 일단 우리가 과실여부를 정할 수 없기 때문에 자동차보험 가입한 회사를 쌍방으로 각각 부르게 됩니다.

그러면 각 보험회사가 나와서 사고 현장을 살펴보고 과실여부가 결정이 되는데요.

(간혹 어떤 분들은 경찰을 부르는 경우가 있는데 이는 전혀 좋은 방법이 아니기 때문에 보험회사를 부르는 것이 맞습니다)

2. 대인 & 대물 접수

여기서 내가 100프로 잘못한 것이 아니라면 상대방이 가입한 자동차보험으로부터 내 차량을 고치기 위한 대물, 몸이 아파 치료를 하기 위한 대인을 접수하시게 됩니다.

3. 병원 방문

상대방 보험회사로부터 대인 및 대물접수번호를 받으면 해당 번호를 가지고 차량을 먼저 고칠 수 있습니다.

또한 해당 대인 번호를 가지고 정형외과 또는 한의원을 방문하셔서 자동차사고로 치료 받으러 왔다고 이야기만 하신 후 대인 번호를 접수하시면 됩니다.

이렇게 대인 번호 접수 후 자동차 사고로 인한 치료를 무료로 받으시면 됩니다.

사고 강도에 따라 한달 이상 치료를 받는 분들도 계시고 14급 단순 타박의 경우 보통 1~2주 정도 치료를 받습니다.

4. 치료 종결 및 서류 받기

이렇게 치료를 받다 보면 상대방 보험회사에서 치료 종결 여부에 대해 전화가 오는데요.

만약 회복하셨다면 치료를 종결하시면 되고, 실제로 많이 아프시다면 완치 되실 때까지 계속적으로 치료를 받으시면 됩니다.

만약 이때 보험회사에서 치료를 그만 받고 합의금으로 종결하자고 건의하는 경우도 있는데요.

이 때 개인적으로 판단해서 치료를 더 받을지?

아니면 일정 금액의 합의금을 받고 치료를 그만 받을지 결정하시면 되겠습니다.

그리고 합의금을 받거나 치료 종결이 되었을 때 앞서 언급한 ‘지급결의서’를 신청하시면 되는데요.

전화 온 보험사에게 운전자보험 보상 청구를 위해 지급결의서를 팩스 또한 메일로 받고 싶다고 신청하시면 됩니다.

5. 자동차부상치료비 청구하기

신청 후 받으신 지급결의서와 보험금 청구서류 양식을 작성해서 보험금을 청구하시면 됩니다.

자동차부상치료비의 경우 확실한 지급결의서가 있기 때문에 보험금을 청구하면 보통 당일 처리되거나 늦어도 다음날 바로 입금이 됩니다.

정리하면 다음과 같습니다.

1. 사고가 나면 서로 가입한 보험회사를 불러 대물 및 대인접수를 한다.

2. 해당 대인 번호를 가지고 병원을 방문해 치료를 받는다

3. 상대방 보험회사로부터 합의 후 지급결의서를 받는다.

4. 해당 지급결의서 + 보험금 청구서류와 함께 보험금 청구를 한다.

5. 신속하게 자동차부상치료비 보험금을 받는다.

자동차부상치료비 단독사고 보상여부

단독사고란 위에 교통사고처럼 차량끼리 사고가 아닌 보행 중에 다른 차와 접촉 등으로 인한 사고를 말하는데요.

결론부터 말씀드리면 24년에 가입한 운전자보험의 경우 단독사고를 대부분 보장하지 않고 있으며, 23년 보험은 보험회사마다 다르기 때문에 증권을 확인하시거나 궁금하신 분들은 가입한 보험회사 콜센터를 통해 문의하시면 답변을 받아보실 수 있습니다.

(통상적으로 22년까지 가입한 운전자보험의 경우 단독사고를 대부분 보상합니다)

예를 들어 횡단보도를 지나가는데 다른 차량이 다가와 나와 접촉 사고를 내게 되면 마찬가지로 상대방으로부터 대인 접수를 하고 해당 접수번호를 받아서 병원 치료 후 지급결의서를 받으시면 되겠습니다.

이상으로 이번 시간에는 대부분 절차를 몰라서 놓치고 있는 자동차부상치료비를 받기 위한 절차 및 청구서류 등에 대해 알아보았는데요.

꼭 숙지하셔서 소중한 보험금 잘 받으시길 바라겠습니다.

또한 자동차보험 가입에 있어 너무나도 중요한 자손과 자상의 차이점을 모르시는 분들은 아래 글을 꼭 읽어보시길 바랍니다.